Tre måneder efter din bil er blevet indregistreret, skal værdien af den genberegnes. Hvordan beregner man beskatningen, og hvilke regler gælder der? Læs denne artikel for at få eksempler på genberegning af firmabil og dermed undgå unødvendige skatteudgifter. Genberegning af firmabil er en del af skattesystemet, hvor beskatningsgrundlaget for en firmabil bliver justeret ud fra bilens markedsværdi. Alle biler har en værdi - dette gælder også for firmabiler. Det er den værdi, din skat bliver beregnet ud fra første gang. Dog skal firmabilens værdi genberegnes ifølge SKAT, så beskatningen af fri bil er mere retvisende i forhold til den reelle brugtvognspris. Det er især vigtigt for både medarbejdere og virksomheder at få beregnet den rigtige værdi, da det ellers kan føre til en for høj eller for lav firmabilsskat. Hvis din firmabil er under tre måneder gammel, skal dens værdi genberegnes senest tre måneder efter første indregistrering – enten af din arbejdsgiver eller af leasingfirmaet. Det oprindelige beskatningsgrundlag gælder i op til 36 måneder. Når bilen bliver ældre end 36 måneder, nedsættes beskatningsgrundlaget til 75% - dog minimum 160.000 kr. Dette gælder for alle firmabiler, der beskattes efter reglerne om fri bil. Hvis bilens markedsværdi ved genberegning er lavere end den oprindelige nyvognspris, reduceres beskatningsgrundlaget – og dermed falder medarbejderens beskatning. Derfor er det afgørende, at genberegningen sker korrekt og rettidigt. Som skrevet tidligere, er det din arbejdsgiver eller leasingfirmaet, der skal genberegne firmabilens værdi. For at kunne fastsætte en nøjagtig værdi, skal de tage udgangspunkt i en række faktorer, der kan påvirke denne. Værdien fastsættes ud fra markedspriser på sammenlignelige biler, der matcher din firmabil i forhold til følgende kriterier: Når en ny firmabil indregistreres, fastsætter Motorstyrelsen ligeledes en værdifastsættelse med udgangspunkt i markedets sammenlignelige biler, så værdien og skattegrundlaget bliver retvisende. Da værdien er med afsæt i de aktuelle markedspriser på tidspunktet for indregistreringen, kan det aktuelle marked også have en betydning for værdiansættelsen. Det betyder også, at priserne kan variere alt efter udbud og efterspørgsel. En anden måde at fastsætte værdien på, er ved at tage udgangspunkt i nyvognsprisen. Det er din arbejdsgiver eller leasingfirmaet, der skal finde frem til en værdi af din firmabil ud fra nedenstående faktorer: Hvis firmabilen er leaset, er det leasingselskabet, der skal oplyse arbejdsgiveren om værdien. Værdien skal nemlig angives hver måned med din lønseddel hos Skattestyrelsen, som herefter vil lægge deres procentsats til (den opdateres årligt). Der kommer løbende nye regler og satser for dem, der bliver beskattet for firmabil, og det kan derfor være en god idé at holder øje med reglerne. Det skal dog siges, at det ikke er dit ansvar, men arbejdsgiverens eller leasingselskabet, at beregne dit beskatningsrundlag ud fra de nye satser, så du hverken betaler for meget eller for lidt i skat. Der er dog en række ting, du selv bør være opmærksom på: Læs mere om beskatning af fri bil her Der har tidligere været gældende andre satser, men de bliver årligt opdateret, og du bør derfor holde øje med satserne løbende. Nedenfor kan du se satserne for de sidste tre år: Miljøtillægget er en del af den samlede beskatning af firmabil, som ligeledes inkluderer beskatningen af bilens værdi. Miljøtillægget består af bilens grønne ejerafgift, vægtafgift eller CO2-afgift ganget med en fast sats. Miljøtillægget beregnes ved at gange det årlige miljøtillæg med 7 (700%). Det er en beskatning, der betales til staten, og baseres ud fra firmabilens miljøpåvirkning. Du kan læse mere om vægtafgift her Får du en elektrisk firmabil, kan grøn ejerafgift for elbiler her Du kan også læse om grøn ejerafgift generelt her Der tages forbehold for, at aktuelle markedspriser og procentsatser kan variere og være individuelle for den aktuelle firmabil. Dog har vi lavet nogle eksempler nedenfor, som kan være en inspiration til, hvordan en genberegning kan se ud. Når du får stillet en firmabil, der er ny eller maksimalt tre år gammel, beregnes beskatningsgrundlaget ud fra bilens nyvognspris. Det gælder fra første indregistreringsdato og 36 måneder frem. Efter denne periode reduceres grundlaget til 75 % af nyvognsprisen, dog minimum 160.000 kr. Bemærk: I 2025 gælder samme sats for biler uanset om de koster 300.000 eller 500.000 kr., hvilket gør beregningsmetoden enkel og ensartet. Har du behov for mere information om beregning af firmabilsbeskatning, kan du læse mere på SKAT.dk eller i vores artikel her. Hvis din firmabil er over tre år gammel på købstidspunktet, beregnes beskatningsgrundlaget ud fra, hvad en tilsvarende bil ville koste (markedsprisen), og ikke nyvognsprisen. Uanset hvad bilen koster, må værdien aldrig sættes lavere end 160.000 kr. Det er særligt relevant at være opmærksom på bilens faktiske købspris, når virksomheden vælger en brugt bil som firmabil – da det direkte påvirker din skat, hvor dyr firmabilen er. Hvis du ønsker at klage over genberegningen af din firmabil, bør du kontakte leasingfirmaet eller din arbejdsgiver – alt efter, hvem, der har foretaget genberegningen. Hvis de også mener, at genberegningen er forkert, skal de kontakte Motorstyrelsen, der kan tage sagen op og dermed rette fejlen, hvis de mener, at det er nødvendigt. Hvis beskatningen af din firmabil er blevet for høj, eller du står over for et skift, kan det være oplagt at sælge bilen og vælge en løsning, der passer bedre til din økonomi og hverdag. Hos Solgt.com hjælper vi både private og virksomheder med at sælge bil – nemt, trygt og professionelt. Indtast nummerplade og kilometerstand, og modtag en gratis og uforpligtende bilvurdering inden for 24 timer. Hvis du accepterer tilbuddet, klarer vi biltjek, afmelding og overførsel af pengene – typisk inden for tre hverdage. Få en ærlig pris og kom godt videre. Sælg firmabil eller privatbil med Solgt.com. Få en tilbudspris på din bil indenfor 24 timer Kom nemt i gang uden oprettelse af profil og salgsannoncer Garanteret salg af din bil og pengene på din konto inden for 3 hverdage Landsdækkende netværk af autoriserede forhandlere

Hvad er genberegning af firmabil?

Hvornår skal firmabilen genberegnes?

Sådan fungerer genberegning af firmabil

Skal man beregne ud fra markedspris eller salgspris?

Sådan finder arbejdsgiver eller leasingfirma frem til en værdi

Hvad du bør vide ved beskatning af firmabil

Satser for bilens beskatningsværdi

Satser for bilens værdi

2023

2024

2025 og frem

Under 300.000 kr.

23,5%

23%

22,5%

Over 300.000 kr.

21,5%

22%

22,5%

Kilde: SKAT.dk

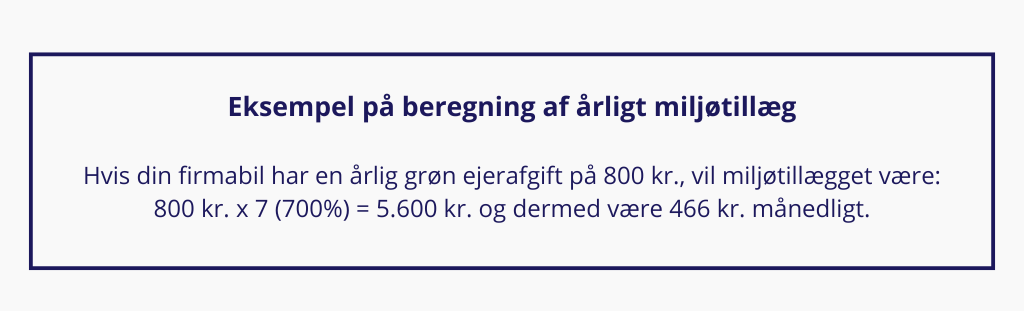

Hvordan beregner man miljøtillægget?

År

Sats for miljøtillæg

2022

3,5

2023

4,5

2024

6

2025

7

Eksempler på genberegning af firmabil

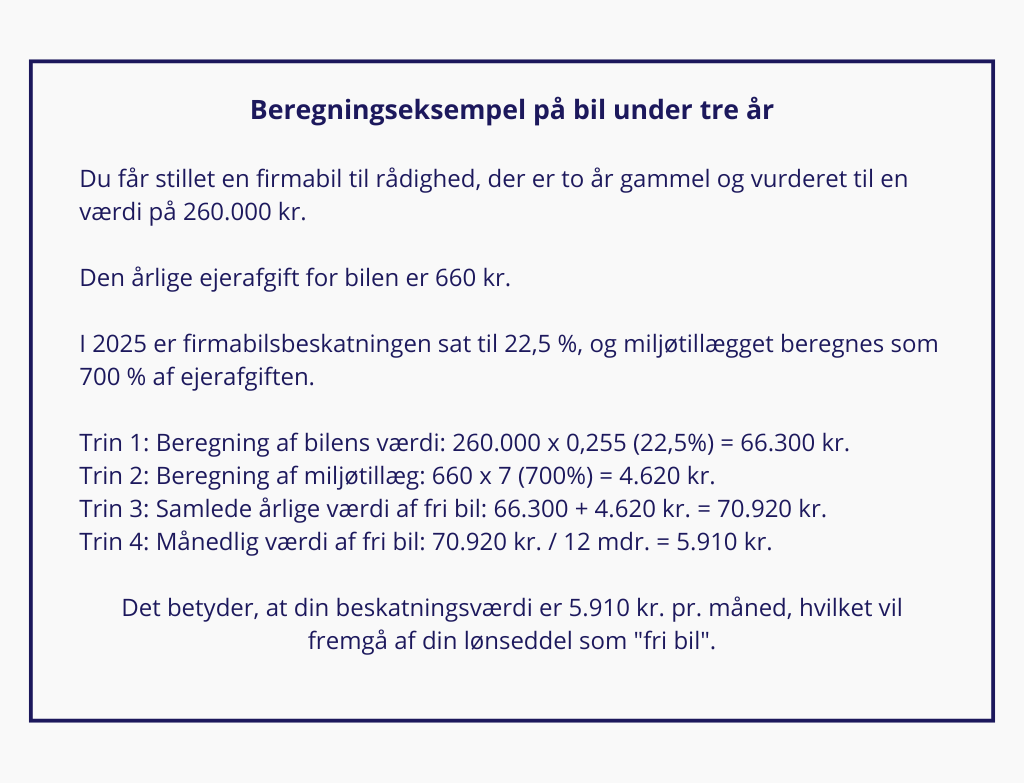

Firmabilen er ny eller højest tre år

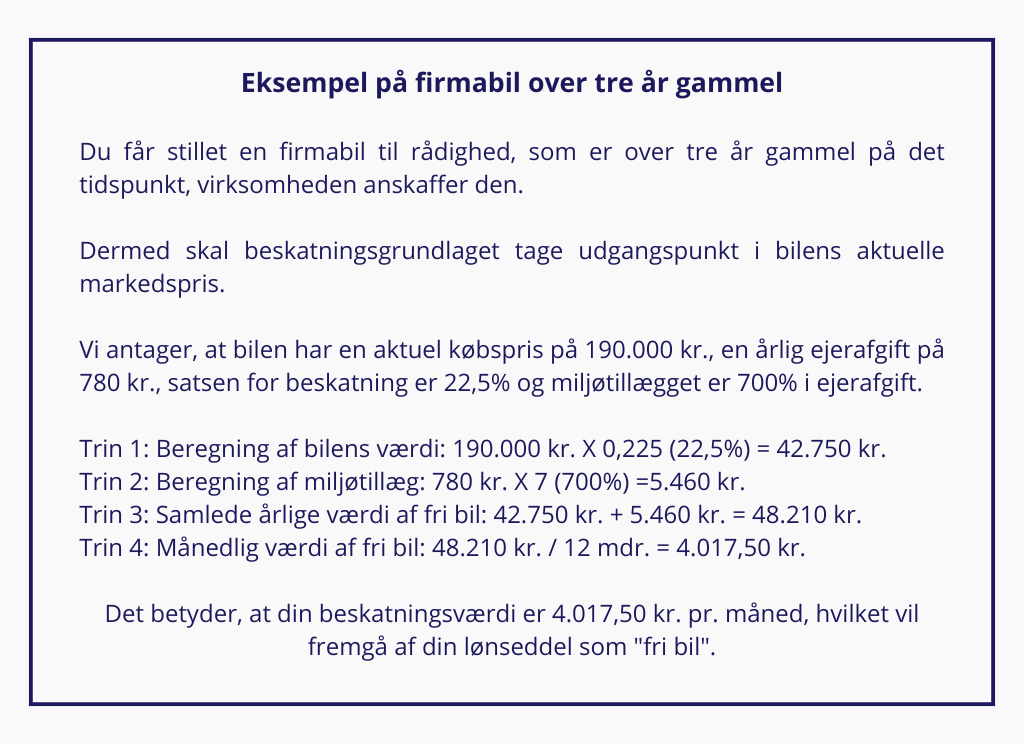

Firmabilen er over tre år gammel

Kan man klage over genberegning af firmabil?

Overvejer du at komme ud af din firmabil?

Skriv venligst både registreringsnummer og kilometerstand, før du fortsætter. Se ofte stillede spørgsmål.

Skriv venligst både registreringsnummer og kilometerstand, før du fortsætter. Se ofte stillede spørgsmål.